- Správy EU

- Kurzy mien

- Komodity

- Kryptomeny

- Kalkulačky

- Makroekonomika

- Platby a prevody

- Práca

- Podnikanie

- Banky, bankomaty a pošty

ECB včera prekvapila tým, že povolila zvýšenie sadzieb o 50 bodov

10. jún 2022 15:22 Kurzy mien Česká spořitelna

10. jún 2022 15:22 Kurzy mien Česká spořitelna

Na včerajšom zasadnutí ECB podľa očakávaní ponechala úrokové sadzby nezmenené a zároveň podľa očakávania 1. júla ukončila program QE (APP).

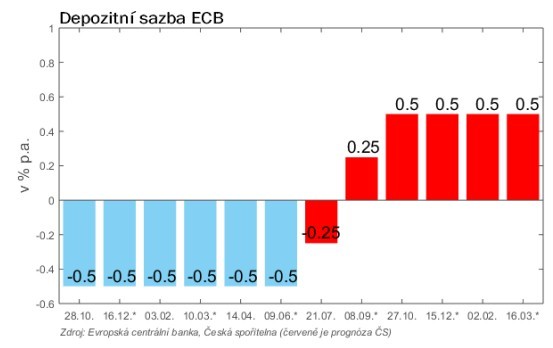

Trhy čakali najmä na budúce zámery ECB. V júli sa ECB (podľa očakávaní) prikláňa k zvýšeniu sadzieb o 25 bodov. Ďalšie zasadnutie sa potom uskutoční v septembri a ECB na jednej strane potvrdila, že bude sledovať údaje, na druhej strane oznámila možnosť zvýšenia sadzieb o 50 bodov. Trhy sa doteraz prikláňali k štandardnému zvýšeniu sadzieb o 25 bodov. V tomto ohľade teda ECB prekvapila tým, že sa pravdepodobne zvýšila rýchlejšie, ako sa pôvodne očakávalo.

Aby ECB v septembri nezvýšila sadzbu o 50 bodov, ale len o 25 bodov, bude vraj chcieť vidieť výrazný pokrok v inflácii. Vzhľadom na súčasný vývoj a oneskorenie údajov je to dosť nepravdepodobné.

V súčasnosti ECB očakáva postupné zvyšovanie sadzieb po septembri. To bude závisieť od hospodárskeho vývoja.

Rýchlosť zvyšovania sadzieb bude výrazne závisieť od vývoja výnosov dlhopisov v južnej časti eurozóny. Ak by sa spread voči nemeckým výnosom výrazne rozšíril a krajinám na juhu eurozóny by hrozili hospodárske problémy, ECB by pravdepodobne sadzby tak rýchlo nezvyšovala. V tejto chvíli ECB oznamuje, že je pripravená upraviť reinvestície QE (hoci ECB ukončila QE, bude reinvestovať existujúci objem splatných dlhopisov), aby tomu zabránila. Podrobnosti nepoznáme, ale takáto politika môže len umožniť rýchlejší rast sadzieb. Napadá ma možnosť, že by ECB kúpila viac talianskych dlhopisov a menej nemeckých dlhopisov výmenou za splatné nemecké dlhopisy, čím by sa napríklad priblížilo rozpätie.

Preto v súčasnosti posúvame našu prognózu ECB smerom nahor, keďže odhodlanie ECB sa zdá byť z hľadiska konsenzu jej vedenia pomerne pevné. Dôvodom je pravdepodobne aj ochota ECB zabrániť zvyšovaniu spreadov medzi južnými štátnymi a nemeckými výnosmi.

Trhy sú teraz ešte optimistickejšie a očakávajú, že ECB by mohla v tomto roku dvakrát zvýšiť sadzby o 50 bodov a dvakrát o 25 bodov a depozitná sadzba by podľa trhových očakávaní mohla byť do konca tohto roka na úrovni 1,00 %. Takýto vývoj je podľa nášho názoru možno až príliš optimistický, keďže teraz na jeseň očakávame spomalenie ekonomiky eurozóny, ktorú viac ovplyvní vojna na Ukrajine a vysoké ceny energií (resp. inflácia všeobecne). Ak by k tomu došlo, ECB by si pravdepodobne dala pauzu.

Jiří Polanský

Zdieľajte správu na sociálnych sieťach

Najnovšie správy

| st 1.4. | Denné správy 01 / 04 / 2026 Európska komisia |

| ut 31.3. | Denné správy 31 / 03 / 2026 Európska komisia |

| po 30.3. | Denné správy 30 / 03 / 2026 Európska komisia |

| pi 27.3. | Denné správy 27 / 03 / 2026 Európska komisia |

| št 26.3. | Denné správy 26 / 03 / 2026 Európska komisia |

| st 25.3. | Denné správy 25 / 03 / 2026 Európska komisia |

| ut 24.3. | Denné správy 24 / 03 / 2026 Európska komisia |

| po 23.3. | Denné správy 23 / 03 / 2026 Európska komisia |

| pi 20.3. | Denné správy 20 / 03 / 2026 Európska komisia |

| št 19.3. | Denné správy 19 / 03 / 2026 Európska komisia |

| všetky správy | |

kontakty: info@kurzy-online.sk, prevádzkované v spolupráci s Kurzy.cz s r.o. Verzia: 3.1