- Správy EU

- Kurzy mien

- Komodity

- Kryptomeny

- Kalkulačky

- Makroekonomika

- Platby a prevody

- Práca

- Podnikanie

- Banky, bankomaty a pošty

Trblietanie zlata by vás nemalo zaslepiť

13. júl 2019 19:56 Komodity InvesticniWeb.cz

13. júl 2019 19:56 Komodity InvesticniWeb.cz Cena zlata je v dolárovom vyjadrení na šesťročnom maxime a investori aj médiá začínajú mať jasno v tom, že by žltý kov mohol v najbližšej dobe pokračovať v zdražovaní, možno dokonca si spomenúť na rekordy z roku 2011. Prečo takéto myšlienky môžu byť zavádzajúce, a teda z finančného hľadiska nebezpečné?

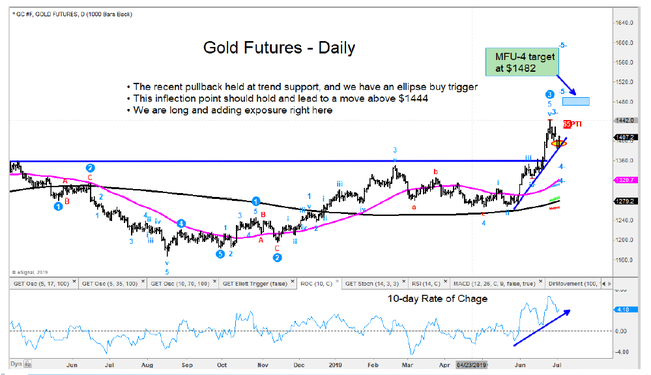

Zástancovia zlata a technickej analýzy majú pomerne jasno, zlato by malo ďalej posilňovať, čo ukazuje prvý graf. Podľa neho síce cena v posledných týždňoch klesla, ale odraz od trendovej línie podporuje scenár ďalšieho rastu.

Je iste rada ďalších argumentov pre stávku na zlato, napr. jeho funkcia zaistenia proti inflácii, slabnutie dolára a nízke sadzby (centrálne banky na čele s Fedom sa opäť chystajú uvoľňovať menovú politiku) alebo pozície bezpečného prístavu v čase kríz a vojen.

Kritici ale (správne) oponujú, že niektoré tieto dôvody si odporujú. V čase inflácie väčšinou sadzby rastú, takže zaistenie voči nízkym sadzbám a inflácii dohromady trochu kríva. Rovnako tak v časoch finančných alebo (geo) politických kríz môže dolár posilňovať, čiže zabezpečenie na jednu stranu nemá zmysel.

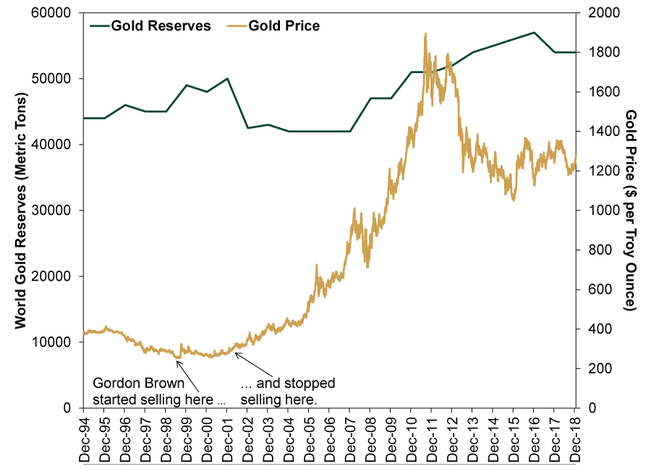

Ani často spomínané nákupy zo strany centrálnych bánk (v poslednej dobe napríklad tej tureckej alebo ruskej) nie sú tak silným argumentom, ako by sa mohlo zdať. Graf to ukazuje celkom jasne, ani väčší záujem centrálnych bánk totiž nezabránil silnému medvediemu trendu po roku 2011.

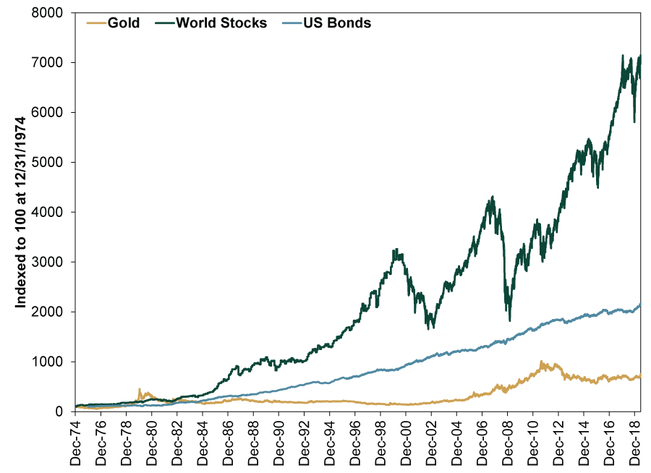

Z hľadiska dlhodobého vývoja to podľa kritikov investícií do zlata tiež nie je zrovna veľké terno. Od roku 1974, kedy sa zlato (opäť) voľne obchoduje, je jeho výkonnosť v porovnaní s akciami (a dokonca aj dlhopismi) je slabšia.

Kritici zlata väčšinou uvádzajú ako jednu z jeho najväčších nevýhod to, že neponúka žiadny pravidelný výnos, na rozdiel od dlhopisov alebo dividendových akcií, to je pravda, avšak v porovnaní s vládnymi bondy v súčasnej dobe, kedy sa často obchodujú so zápornými alebo len minimálnymi úroky, môže zlato stále pôsobiť atraktívne. Na trhu je ale naďalej dostatok (i štátnych, nieto firemných) bondov s kladným výnosom. Zlato sa navyše nemôže rovnať dlhopisom, pokiaľ ide o nízku mieru volatility.

Zlato nemusí byť zlá investícia (alebo prostriedok uloženia peňazí, ak chcete). Jeho cena je ale možno až príliš ovplyvňovaná náladou na trhu, čo znižuje jeho silu ako dlhodobého a stabilného prostriedku uchovania hodnoty (alebo špekulácie na jej rast). V tomto smere majú dlhodobo akcie navrch, pretože firmy generujú zisky a ťaží z technologického pokroku a podobne.

Zdieľajte správu na sociálnych sieťach

Najnovšie správy

| st 1.4. | Denné správy 01 / 04 / 2026 Európska komisia |

| ut 31.3. | Denné správy 31 / 03 / 2026 Európska komisia |

| po 30.3. | Denné správy 30 / 03 / 2026 Európska komisia |

| pi 27.3. | Denné správy 27 / 03 / 2026 Európska komisia |

| št 26.3. | Denné správy 26 / 03 / 2026 Európska komisia |

| st 25.3. | Denné správy 25 / 03 / 2026 Európska komisia |

| ut 24.3. | Denné správy 24 / 03 / 2026 Európska komisia |

| po 23.3. | Denné správy 23 / 03 / 2026 Európska komisia |

| pi 20.3. | Denné správy 20 / 03 / 2026 Európska komisia |

| št 19.3. | Denné správy 19 / 03 / 2026 Európska komisia |

| všetky správy | |

kontakty: info@kurzy-online.sk, prevádzkované v spolupráci s Kurzy.cz s r.o. Verzia: 3.1