- Správy EU

- Kurzy mien

- Komodity

- Kryptomeny

- Kalkulačky

- Makroekonomika

- Platby a prevody

- Práca

- Podnikanie

- Banky, bankomaty a pošty

Údaje za posledných 80 rokov (a 11 recesií) naznačujú, že sprísnenie finančných podmienok vždy viedlo k recesiám

3. máj 2023 15:29 Makroekonomika Research

3. máj 2023 15:29 Makroekonomika Research Z historického hľadiska viedlo sprísňovanie finančných podmienok, aké sme zaznamenali v minulom roku, vždy k recesiám. Odhadnúť potenciálnu závažnosť je však zložitejšie.

V posledných mesiacoch sa väčšina investorov prestala zamýšľať nad tým, či zvyšovanie úrokových sadzieb Federálnym rezervným systémom povedie k tvrdému pristátiu, ale začala sa zaoberať tým, aké tvrdé toto pristátie bude.

A hoci mnohí hľadajú vysvetlenie súčasnej situácie v predchádzajúcich obdobiach sprísňovania sadzieb, ekonomická história nemá tendenciu sa ani tak opakovať, ako skôr vytvárať podobnosti.

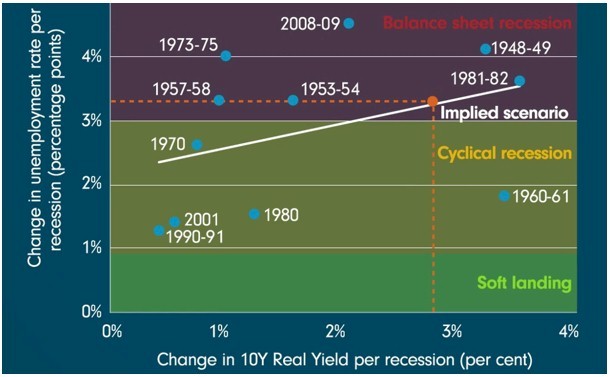

Ak sa pozrieme na zmeny reálnych výnosov 10-ročných amerických štátnych dlhopisov v období 12 mesiacov pred každou recesiou od druhej svetovej vojny, zistíme, že čím väčšie bolo sprísnenie, tým vyššia bola následná nezamestnanosť. Z tohto jednoduchého lineárneho vzťahu vyplýva, že súčasná miera nezamestnanosti by sa na základe maximálnej zmeny reálnych výnosov 10-ročných dlhopisov, ktorá bola doteraz zaznamenaná (282 bázických bodov), mohla zvýšiť o viac ako 3 percentuálne body. To by znamenalo, že stojíme pred mäkšou časťou "bilančného" spektra recesie - hlboké recesie sa často zhoršujú v dôsledku znižovania zadlženosti domácností a/alebo podnikov v ich bilanciách.

Minulé výsledky však samozrejme nie sú zárukou budúcich výsledkov. Vieme, že sprísňujúce sa finančné podmienky nie sú jedinou premennou, ktorá je v hre. V grafe sú znázornené historické prípady, keď podobná úroveň sprísnenia podmienok mala rôzne účinky.

Napríklad recesia v rokoch 1960-61 bola relatívne krátka a predchádzala tretiemu najdlhšiemu obdobiu hospodárskej expanzie v histórii USA.

Ak preskočíme na začiatok 80. rokov, máme tu archetypálnu recesiu, ktorá bola výsledkom rýchleho a vytrvalého zvyšovania úrokových sadzieb Paula Volckera.

Hoci sa stále domnievame, že súčasné sprísnenie finančných podmienok určite povedie k recesii, očakávame, že pokles bude menej výrazný ako v minulosti. Jedným z dôvodov je, že bilancia amerických domácností je vo všeobecnosti pomerne zdravá. Pomer dlhu k disponibilnému príjmu sa len nedávno dostal nad úroveň spred krízy, ale stále bol výrazne nižší ako vrcholové úrovne pred globálnou finančnou krízou. V dôsledku toho odhadujeme 80 % pravdepodobnosť "cyklickej" recesie, pri ktorej miera nezamestnanosti vzrastie približne o 1,5 až 2 percentuálne body.

Ako však ukázali nedávne otrasy v bankovom sektore, vzhľadom na úroveň dlhu v systéme stále existujú zraniteľné miesta, ktoré by mohli ovplyvniť rovnováhu rizík.

Pre investorov je preto najlepšie sledovať súčasnosť a zároveň hľadať záchytné body v minulosti.

Zdieľajte správu na sociálnych sieťach

Najnovšie správy

| st 1.4. | Denné správy 01 / 04 / 2026 Európska komisia |

| ut 31.3. | Denné správy 31 / 03 / 2026 Európska komisia |

| po 30.3. | Denné správy 30 / 03 / 2026 Európska komisia |

| pi 27.3. | Denné správy 27 / 03 / 2026 Európska komisia |

| št 26.3. | Denné správy 26 / 03 / 2026 Európska komisia |

| st 25.3. | Denné správy 25 / 03 / 2026 Európska komisia |

| ut 24.3. | Denné správy 24 / 03 / 2026 Európska komisia |

| po 23.3. | Denné správy 23 / 03 / 2026 Európska komisia |

| pi 20.3. | Denné správy 20 / 03 / 2026 Európska komisia |

| št 19.3. | Denné správy 19 / 03 / 2026 Európska komisia |

| všetky správy | |

kontakty: info@kurzy-online.sk, prevádzkované v spolupráci s Kurzy.cz s r.o. Verzia: 3.1