- Správy EU

- Kurzy mien

- Komodity

- Kryptomeny

- Kalkulačky

- Makroekonomika

- Platby a prevody

- Práca

- Podnikanie

- Banky, bankomaty a pošty

Česká koruna druhou najdrahšou menou na svete a eliminácia nadmerného ocenenia akcií

18. november 2022 11:05 Kurzy mien Patria Finance

18. november 2022 11:05 Kurzy mien Patria Finance JPMorgan Asset Management sa domnieva, že nadmerné ocenenie akcií bolo odstránené a výnosy dlhopisov sú nad rovnovážnou úrovňou. Podľa Deutsche Bank je česká koruna druhou najviac nadhodnotenou likvidnou menou na svete. Investičný riaditeľ spoločnosti Bleakley Advisors Peter Boockvar diskutuje o pravdepodobnosti korekcie na americkom trhu s bývaním.

Koruna je druhou najdrahšou menou na svete

Koncept FEER označuje základný rovnovážny výmenný kurz, ktorý by mal zodpovedať celkovej makroekonomickej rovnováhe, ktorá zahŕňa kapitálový a bežný účet. Spolu s paritou kúpnej sily a výpočtom behaviorálneho rovnovážneho výmenného kurzu (BEER) ho Deutsche Bank používa na odhad najlacnejších a najviac nadhodnotených mien na svete. Ekonómovia banky zhrnuli svoje výpočty v nasledujúcom grafe. Podľa nej je v súčasnosti najlacnejšia nórska koruna, nasleduje turecká líra a švédska koruna:

Zdroj: Twitter

Ale nie všetky koruny sú lacné, podľa grafu je česká koruna druhá najviac predražená na svete. Prekonáva ju len americký dolár.

60/40 a 7,2 % ročne

Na Bloombergu hovorilo veľa stratégov, ktorí si myslia, že investičná stratégia 60/40 je "jednoducho mŕtva". Je to portfólio zložené zo 60 % z akcií a 40 % z dlhopisov a John Bilton zo spoločnosti JPMorgan Asset Management vysvetlil, prečo on si myslí, že ešte ani zďaleka to nie je mŕtva stretégia. Myslí si, že v tomto kontexte "ide o schopnosť dlhodobého myslenia".

Odborníci z JPMorgan Asset odhadujú, že dolárové portfólio postavené na princípe 60/40 by malo počas nasledujúcich desiatich rokov dosahovať priemerný ročný výnos 7,2 %. "Máme za sebou náročný rok," povedal Bilton, podľa ktorého drvivá väčšina investorov sleduje a hodnotí krátkodobé udalosti. Vrátane toho, čo robí americký Federálny rezervný systém. Uznáva, že portfóliá 60/40 utrpeli za posledných 12 mesiacov veľké straty, ale v budúcnosti by to malo byť inak. Prečo?

Bilton tvrdí, že výnosy amerických dlhopisov sú v súčasnosti nad ich rovnovážnou úrovňou. A z akciového trhu "zmizli" nadmerné ocenenia. Podnikový sektor je však v zásade silný a "neopakuje sa situácia z roku 2008". Teda udalosti, keď sa zrútil bankový sektor. Neopakuje sa ani situácia z roku 2012, keď sa finančný systém v Európe dostal pod tlak. Odborník sa domnieva, že v súčasnosti prebieha proces naprávania "výkyvov z minulosti" a že investori by sa mali viac pozerať do budúcnosti.

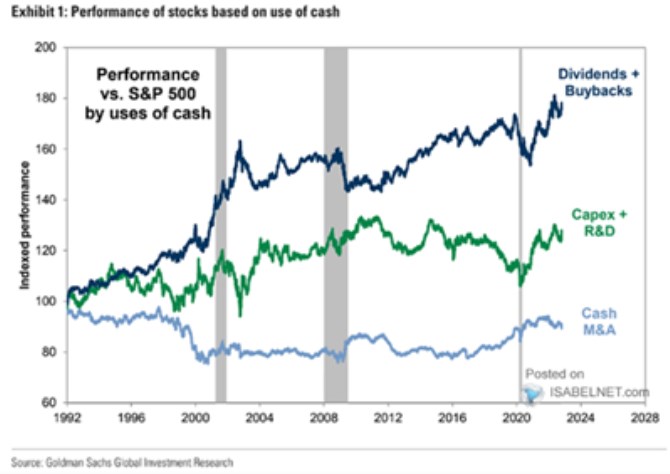

A čo hotovosť? Existuje rozdiel vo výnosoch akcií v závislosti od toho, ako spoločnosti narábajú s hotovosťou? Goldman Sachs sa tejto téme venuje v nasledujúcom grafe, v ktorom porovnáva výnosy troch typov firiem: tých, ktoré sa zameriavajú predovšetkým na výplatu dividend, a tých, ktoré sa zameriavajú na spätný odkup. Potom spoločnosti, ktoré idú na výdavky na výskum a vývoj a investície vo všeobecnosti. A tiež spoločnosti, ktoré sa vydali cestou fúzií a akvizícií platených v hotovosti:

Zdroj: Twitter

Posledná spomínaná skupina má podľa grafu od roku 1992 horší výnos ako celý akciový index. Druhá skupina je približne o 20 % nad ním a zďaleka najvyššie relatívne výnosy majú spoločnosti, ktoré uprednostňujú spätný odkup a dividendy.

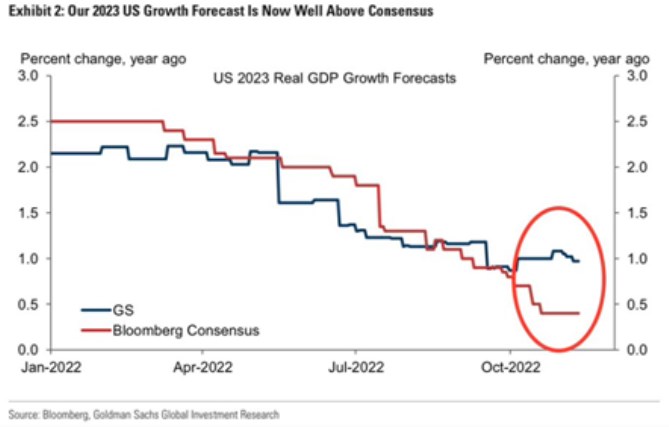

Spoločnosť Goldman Sachs tiež uvádza rozdiel v prognózach vývoja americkej ekonomiky v nasledujúcom roku. Tieto prognózy sa postupne znižujú tak v prípade tejto spoločnosti, ako aj na strane konsenzu. Ekonómovia banky sa však už dlhší čas domnievajú, že rast HDP v USA bude v budúcom roku približne 1 %. Na druhej strane konsenzus smeruje k ďalšiemu poklesu:

Zdroj: Twitter

Nehnuteľnosti zrelé na korekciu

Hlavný investičný riaditeľ spoločnosti Bleakley Advisors Peter Boockvar hovoril v televízii CNBC o tom, že americký trh nehnuteľností by mohol v niektorých segmentoch prejsť až 20 % korekciou. Podobne hovorí aj Dallas Fed a Boockvar pripomenul, že nehnuteľnosti v USA v posledných dvoch rokoch prudko rástli, zatiaľ čo teraz prudko stúpli sadzby hypoték. Ide teda o prostredie, ktoré je zrelé na korekciu.

Expert taktiež pripomenul, že trh s nehnuteľnosťami je dôležitou súčasťou celého hospodárstva USA. Na CNBC spomenuli analýzu Fedu z Dallasu, podľa ktorej by 15 - 20 % korekcia v oblasti nehnuteľností mohla znížiť výdavky domácností až o 0,7 %. Boockvar dodal, že efekt bohatstva je oveľa väčší v prípade nehnuteľností ako v prípade akcií.

Zdieľajte správu na sociálnych sieťach

Najnovšie správy

| st 8.7. | Denné správy 08 / 07 / 2026 Európska komisia |

| ut 7.7. | Denné správy 07 / 07 / 2026 Európska komisia |

| po 6.7. | Denné správy 06 / 07 / 2026 Európska komisia |

| pi 3.7. | Denné správy 03 / 07 / 2026 Európska komisia |

| št 2.7. | Denné správy 02 / 07 / 2026 Európska komisia |

| ut 30.6. | Denné správy 30 / 06 / 2026 Európska komisia |

| po 29.6. | Denné správy 29 / 06 / 2026 Európska komisia |

| št 25.6. | Denné správy 25 / 06 / 2026 Európska komisia |

| st 24.6. | Denné správy 24 / 06 / 2026 Európska komisia |

| ut 23.6. | Denné správy 23 / 06 / 2026 Európska komisia |

| všetky správy | |

kontakty: info@kurzy-online.sk, prevádzkované v spolupráci s Kurzy.cz s r.o. Verzia: 3.1